Traseul actiunilor si traseul voturilor ce decurg din aceste actiuni

- Actiunile la purtator ale Boeing (bear share) sunt nenominale si nu se afla in Registrul actionarilor din bancile de clearing (banci custode). Acestea se afla in Trezoreria SUA (Department of Treasury) in custodie ca gaj (garantie) al unor datorii provenite din impozite neplatite de firma Boeing.

- Cand cosurile de active financiare (compuse din strategii cu optiuni care la randul lor au la baza obligatiuni de imprumut ale Boeing) ajung in punctul mort, ele se convertesc in actiuni.

Cetateanul (asociatul in societatea anonima) asiatic intra in posesia acelor actiuni preferentiale. Aceste actiuni preferentiale au clauza de convertire in actiuni ordinare cu o rata de conversie medie de 6 actiuni ordinare la una preferentiala.

Cetateanul asiatic se afla in posesia acestor cosuri (pachete) de active cu 60 de zile inaintea votului. Tot in acest moment are loc si data inregistrarii (Rekord data) actionarilor si a activelor eligibile -active financiare care se pot converti in actiuni. Doar actionarii care se afla in posesia actiunilor sau a altor active transformabile in actiuni la Rekord data pot vota in adunarea generala, chiar daca este cu 60 de zile inaintea votului.

Tot la Rekord data se inregistreaza si instructiunile cum sa se voteze, date de cetateanul asiatic . Cetateanul asiatic da aceste instructiuni de vot printr-un intermediar care este chiar partenerul lui alb, cu ajutorul unei procuri (voting trust certificate). Fiind parteneri sexuali exista o mare incredere reciproca.

Instructiunile de vot precizeaza cate voturi se aloca fiecarui candidat la functia de membru in consiliul de administratie. La aceasta data nu se cunosc numarul de voturi ci doar numarul de active care se pot converti in voturi.

Exemplu: Candidatul 1 – I se aloca 1/3 din voturi

Candidatul 2 – I se aloca 1/3 din voturi

Candidatul 3 – I se aloca 1/3 din voturi

Candidatul nr 4 – zero voturi

Candidatul nr 5 – zero voturi

Candidatul nr 6 – zero voturi

Candidatul nr 7 – zero voturi

De asemenea se poate ca o parte din cei 72 de agenti –dealeri asiatici sa voteze in alb, adica sa lase foaia de vot necompletata pentru a lasa votul in seama Proxi Voting Service Provider.

In felul acesta se obtine o flexibilitate mai mare in distribuirea voturilor pentru candidatii indicati de Tibet- China.

3.Apoi asociatul asiatic vinde asociatului alb cosurile de active (si deci actiunile care se pot obtine din convertirea acestor cosuri de active- la punctul mort- trigger point).

Regulamentul Bancii Centrale –Federal Reserve, Securities and Exchange Commission (SEC) stipuleaza ca votul se va executa de catre actionarul care a avut in cont aceste actiuni eligibile (sau alte active eligibile care se pot converti in actiuni) la data inregistrarii (rekord data) .

Chiar daca asociatul asiatic din societatea anonima in participatiune a vandut actiunile dupa Rekord Data, tot lui ii raman valabile drepturile de vot.

Dupa ce asociatul asiatic vinde asociatului alb de origine anglo-saxona actiunile, iese din societatea anonima.

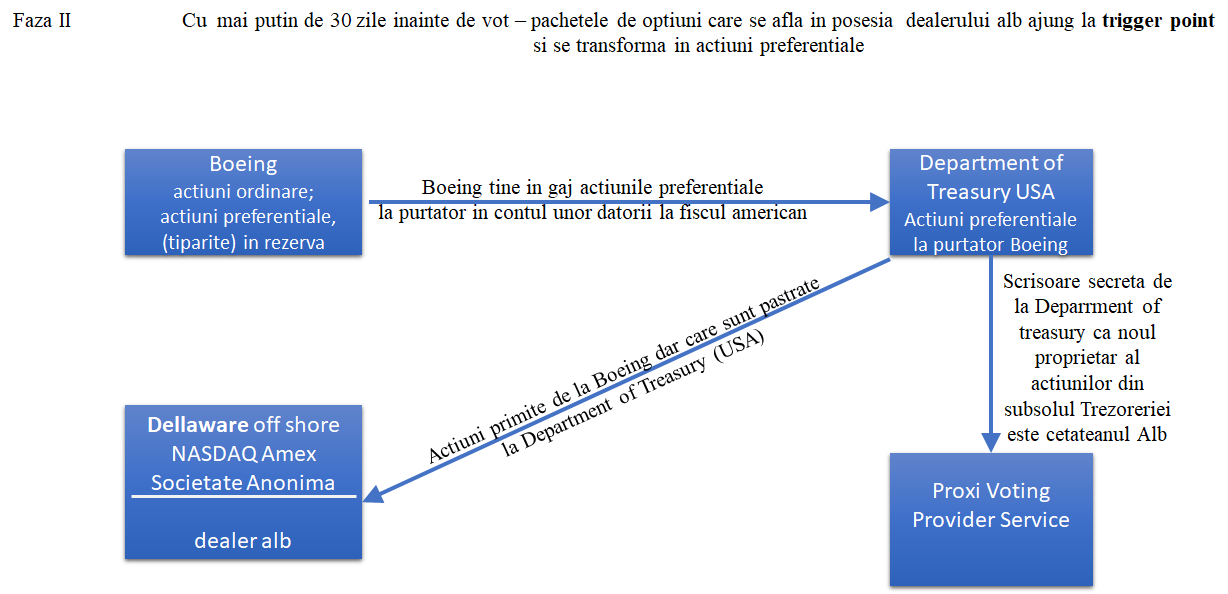

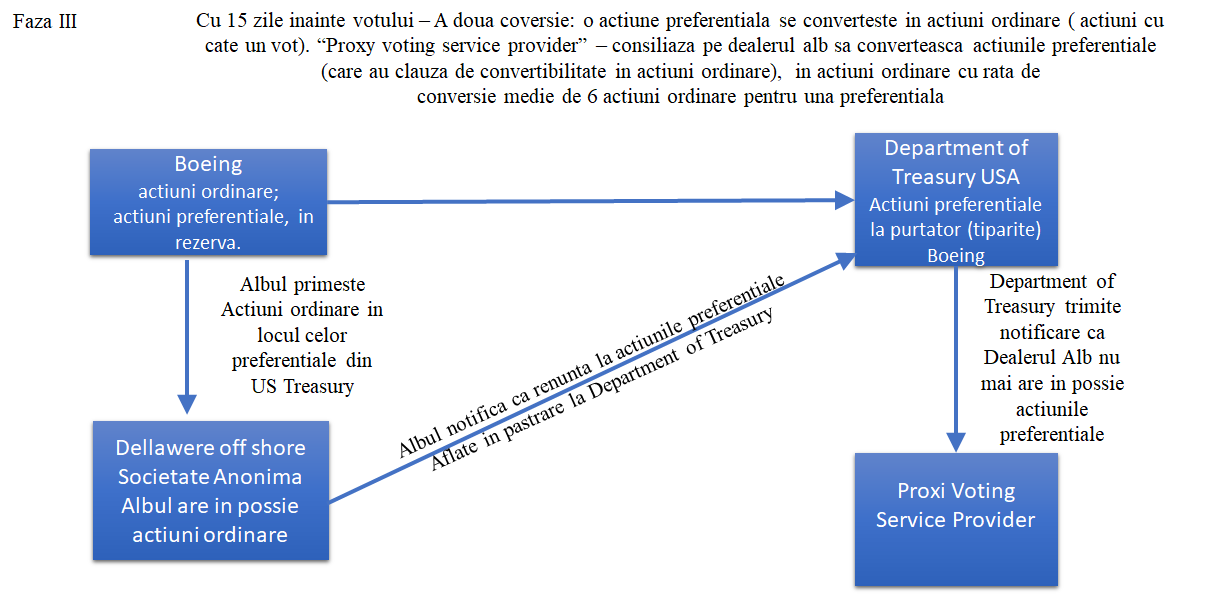

4. La o scurta perioada dupa aceea cosurile de active se preschimba in actiuni preferentiale care au clauza medie de convertibilitate in raport de 6:1 (de la 2:1 pana la 10:1). Adica o actiune preferentiala se poate converti in 6 actiuni ordinare (fiecare actiune ordinara cu cate un vot). Dar aceste actiuni preferentiale nu se afla in rezerva la firma Boeing ci se afla in gaj la Department of Treasury (Trezoreria SUA) in contul unor datorii la fiscul American.

Departamentul Trezoreriei SUA (Department of Treasury) trimite o scrisoare de confirmare secreta catre Proxy Voting Service Provider ca detine aceste actiuni si ca sunt in proprietatea actionarului alb- anglosaxon.

5. Cu o luna inaintea alegerilor, asociatul alb este consiliat de catre Proxy Voting Service Provider astfel: daca suma dintre pretul de piata al actiunilor preferentiale si dividendele lor este depasita de suma pretului de piata al actiunilor ordinare si al dividendelor obtinute din acestea, sa opteze pentru clauza de convertibilitate in actiuni ordinare. Atunci albul (gay, partener sexual al asociatului sau asiatic ) converteste actiunile preferentiale in actiuni ordinare, din motive economice.

Pret de piata o actiune preferentiala + dividend o actiune preferentiala < 6 x pret de piata actiuni ordinare + 6 x dividend actiune ordinara => in mod normal se recomanda convertirea.

Daca actiunile preferentiale din Trezoreria SUA (Department of Treasury) se convertesc in actiuni ordinare la cererea proprietarului lor, ele nu se misca din safe-urile Departamentului de Stat al Trezoreriei SUA. In locul lor actionarul alb primeste actiuni ordinare, in medie de 6 ori mai multe de la firma Boeing.

6 – Aceste actiuni au intrat in firma Boeing prin rascumpararea de pe piata (actiuni rascumparabile). Ele au fost rascumparate printr-o hotarare a Consiliului de Administratie a Boeing intr-o intalnire anuala, cu un an inaintea alegerilor.

Acestea au fost rascumparate special pentru a fi puse pe piata sub forma obligatiunilor de imprumut convertibile in actiuni Boeing, obligatiuni cu bonuri de subscriere, drepturi de atribuire la actiuni noi emise, warrante si alte titluri de credit convertibile in actiuni.

Ele vor fi date in schimbul cosurilor de optiuni si de strategii cu optiuni cand acestea au ajuns la trigger point (punctul mort), cand profitul din dobanda + valoarea de piata a obligatiunii este depasit de profitul din dividend + valoarea de piata a actiunilor.

7. Departamentul de Stat al Trezoreriei SUA tine secret ca pentru o perioada scurta de timp actiunile preferentiale tinute in safe-urile propri (tiparite, la purtator, bear shares) au trecut din proprietatea firmei Boeing in proprietatea dealerului alb.

8 – The Department of Treasury USA a trimis o scrisoare secreta (pentru a nu afla brokerii Indieni) ca detinatorul actiunilor a fost un cetatean alb.

9 -Proxy Voting Service Provider presteaza servicii la vedere precum si servicii strict secrete si este organizat de firma Goldman Sachs si de Deutsche Bank la ordinele directe ale Tibetanilor.

Acest serviciu are rolul de:

a)a tine secret fata de indieni care sunt rivalul lor (dar totusi si un subaltern foarte util) pe piata financiara mondiala, modul cum se voteaza la firmele de armament occidentale precum si faptul ca China este proprietarul lor.

b)de a proteja identitatea dealer-ului asiatic care a dat instructiunile de vot la prima data de inregistrare a actionarilor (prima Rekord Data)

c)de a lasa sa se vada pentru cativa masoni albi de rang inalt ca detinatorii de actiuni cu voturi majoritare sunt cetateni albi americani.

d)De a potrivi si distribui pachetele de active financiare ( optiuni ) astfel incat sa se transforme in actiuni la trigger point (moment de declansare), cand se afla deja in posesia celor 72 de albi.

Se stie din anii ‘80 ca in cercurile elitei americane albe SUA a fost declarat stat masonic.

De remarcat ca in procedura de vot pot exista doua Rekord Data:

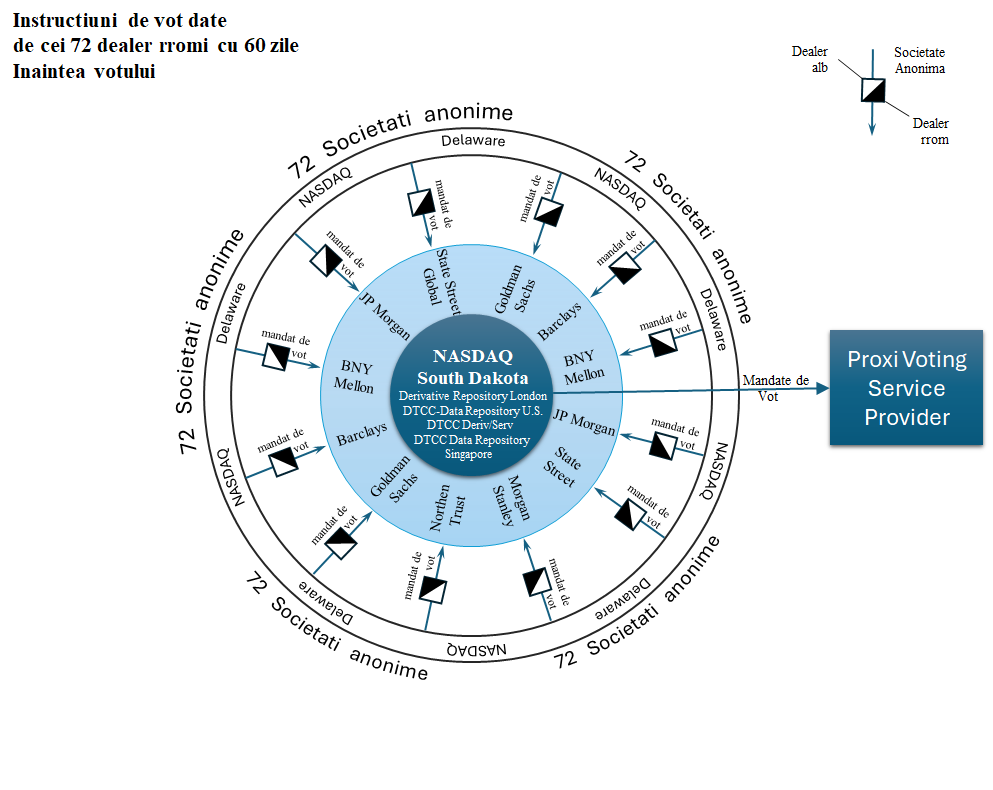

- prima Rekord Data (inainte cu 60 zile de vot) in care este inregistrat modul de votare de catre asociatul asiatic prin intermediului imputernicitului sau, asociatul alb.

Asiaticul da mandate de vot catre alb; albul da mandat catre DTCC deriv/serv South Dakota care la randul lui da mandate de vot catre Proxy Voting Service Provider

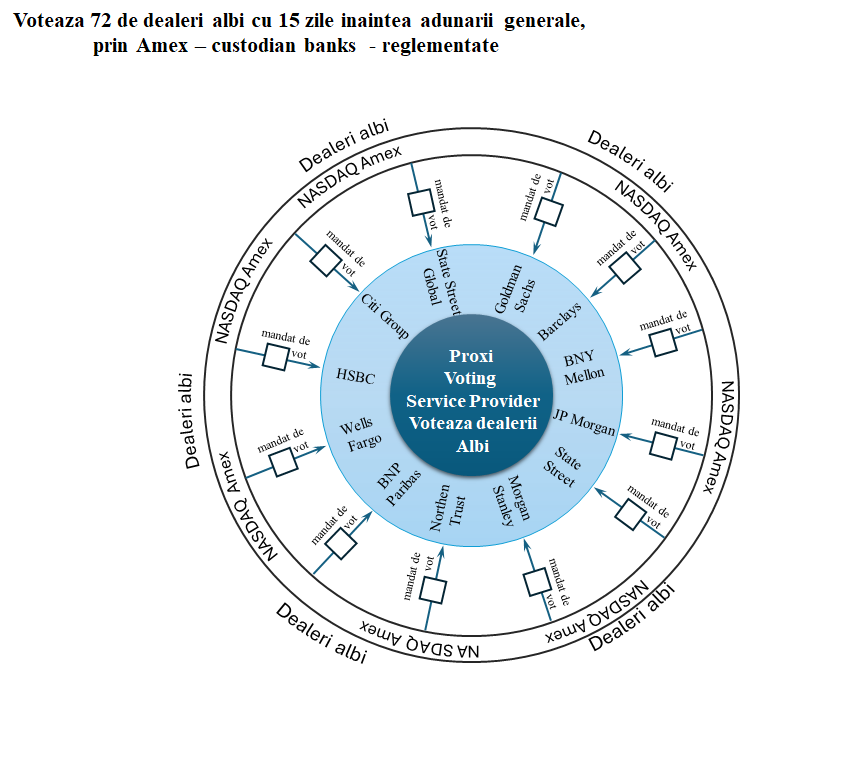

- a doua Rekord Data (la mai putin de o luna pana la votare ) in care este inregistrat chiar asociatul lui alb. De mentionat ca la a doua data de inregistrare cei 72 de actionari albi din cele 72 de societati anonime nu voteaza prin, South Dakota Offshore – Clearing Banks. Deci actionarii albi voteaza la vedere, prin bancile custode americane si Proxy Voting Service Provider

Adica mai precis, la a doua data de inregistrare actiunile ordinare provenite din convertirea celor preferentiale sunt inregistrate pe numele albului dar instructiunile de votare raman valabile doar cele din prima Rekord Data, date de agentul secret asiatic prin procura, expunandu-l la vedere pe asociatul lui alb.

Actiunile ordinare care intra in posesia celor 72 de asociati albi de la Firma Boeing sunt inregistrate in bancile custode – clearing banks,care sunt atasate la bursele din New York , Chicago si la alte burse americane.

Agentul secret asiatic a votat dupa instructiunile date din Tibet pe baza unor coduri secrete.

Asociatul alb care are in posesie actiunilor si cosurilor de active financiare cumparate de la asiatic , inregistreaza si el actiunile preferentiale care au provenit din convertirea cosurilor de optiuni. Intre timp, aceste cosuri de strategii de optiuni s-au transformat in actiuni preferentiale cu clauza de convertire in actiuni ordinare. Data inregistrarii ultime, “Rekord Data” este cu doar 30 de zile (sau mai putin) inaitea adunarii generale a actionarilor. Dar in regulamentul Security and Exchange Commission se stipuleaza ca prima data de inregistrare a actionarilor (prima Rekord Data) are prioritate pentru vot.

Indienii nu trebuie sa cunoasca de unde vine acest aflux mare de voturi provenite din actiuni ordinare.

Afluxul de actiuni ordinare este gestionat de aceasta institutie creata de Dalai Lama “Proxy Voting Service Provider” care este condusa de Goldman Sachs.

Sa presupunem ca in aceasta conspiratie intra 72 de societati anonime fiecare dintre ele formata din dintr-un gay asiatic , agent Tibetan si partenerii lor sexuali, gay anglosaxoni. In total 72 de gay asiatic si 72 de gay albi.

Fiecare agent asiatic are actiuni preferentiale aproximativ 0.09%, fiecare convertibile in 6 actiuni ordinare cu cate un drept de vot fiecare:

72×0.09%x6=38.8%

sufficient pentru a face majoritatea.

In bancile custode si in bancile de clearing atasate burselor din New York si din Chicago se afla restul de detinatori ai actiunilor Boeing.

Restul de 61,2% pot avea urmatoarea distribuire:

a)20% din actiuni sunt actiuni preferentiale fara drept de vot. Acestea se afla in posesia albilor (care nu sunt LGBT) pe care ii intereseaza doar profitul din dividendul prioritar, nu si cine conduce compania.

b)15% apartin trustului bancar Tibetan dar nu au drept de vot pentru ca fiecare firma in parte depaseste limita de 1% sau 2 % prevazuta de SEC.

SEC limiteaza accesul la vot al firmelor care detin mai mult de 1% sau 2% din dreptul de vot pentru a nu se crea monopol pe piata.

c)Restul de 26.2% se afla tot in posesia fondurilor mutuale Tibetane dar nu primesc instructiuni secrete de votare de aceasta data.

Ultimile doua categorii b) si c) aflate sub comanda Tibetului vor vota prin rotatie la urmatoarele adunari generale ale actionarilor. Dezideratul este ca la nicio data a adunarii generale a actionarilor sa nu voteze aceleasi 72 de firme. Vor fi mereu altele prin rotatie. Modul de rotatie se stabileste din Tibet.

In modul acesta s-au atins cele 5 deziderate cruciale

1.Agentii Tibetani asiatici din Punjab au votat (prin mandate de vot) membri in consiliul de administratie al Boeing

2.India, cel mai mare rival al Chinei in conducerea finantelor lumii, nu a aflat de actiunile nenominale la purtator (bear shares), neinregistrate, aflate in trezoreria SUA.

India nu a aflat ca exista un agent secret asiatic la comanda Tibetului care a votat prin mandat la prima “data de inregistrare” a actiunilor (prima Rekord Data)

3.In cercurile restranse ale albilor masoni din SUA se stie in mod tacit ca firmele americane de armament sunt detinute de albi.

4. Actiunile la purtator (actiuni tiparite), bear shares, care nu sunt legate de numele unei persoane sunt in continuare in safe-urile Department of Treasury al SUA.

Dreptul de vot al acestor actiuni le are persoana care le detine si al carei nume nu este scris in niciun registru al bancilor custode din SUA sau Anglia.

Atentie: actiunile inregistrate in reteaua de banci custode sunt legate de detinatorii lor, adica fondurile mutuale si de numele actionarilor acestor fonduri (firme).

La aceste date au acces si broker-ii indieni care, dupa cum am spus, sunt rivalul Chinei.

5.Se induce ideea in cercurile secrete ale masoneriei albe americane ca pachetul de actiuni de control al firmelor de armament americane se afla depozitate in trezoreria SUA (Department of Treasury) si ca de aici ar decurge faptul ca voturile ar fi exprimate de o institutie a Statului American (ceea ce este complet fals).

Aceasta ne apropie de ideea foarte confortabila pentru rasa alba ca fabricile de armament sa fie monopol de stat. Realitatea este cu totul alta si anume ca fabricile de armament ale SUA se afla sub controlul inamicului – China, Tibet.

Institutiile, instrumentee si procedeele care mascheaza Trustul Tibetan

1.Alegerea a doua Rekord Data – date de inregistrare a actionarilor care sunt considerati proprietarii cu drept de vot ai firmei Boeing

a)Prima data de inregistrare cu 60 de zile inaintea alegerilor in care voteaza agentul asiatic prin procura data asociatului alb

b)A doua data de inregistrare a actionarilor care sunt considerati proprietari cu drept de vot ai firmei Boeing. La aceasta a doua data de inregistrare voteaza asociatul alb. Regulamentul facut de SEC precizeaza ca prima Rekord Data are prioritate.

2.Delaware – off shore-ul American care tine secret numele celor doi dealeri, unul asiatic si altul anglosaxon, care sunt actionari in participatiune ai societatii anonime, ce detine actiunile Boeing. In Delaware se afla toate cele 72 de fonduri anonime care au fost insarcinate de Dalai Lama sa voteze la adunarea generala Boeing.

3.South Dakota off shore – care tine secret faptul ca cosurile de active bazate pe actiuni s-au transformat in actiuni preferentiale convertibile lasate in gaj de firma Boeing in safe-urile Department of Treasury a SUA. In Clearing Bank strict secreta din South Dakota se fixeaza data inregistrarii detinatorilor de actiuni si alte active financiare care se pot schimba in actiuni (Rekord Data) prin DTCC Deriv / Serv atasat la NASDAQ. DTCC Deriv / Serv South Dakota este legat direct prin Electronic Communication Network si Electronic Funds Transfer cu DTCC Deriv / Serv Singapore (comandat de Goldman Sachs). Acest lucru este necesar pentru ca in cele doua luni de zile pana la alegeri cosurile de active sa se preschimbe in actiuni cand sunt deja in posesia asociatului alb.

4.Proxy Voting Providing Service – tine secreta scrisoarea de la Department of Treasury USA ca detinatorul temporar al actiunilor la purtator bear shares este actionarul alb si nu firma Boeing. Aceasta institutie se afla in legatura secreta cu DTCC Deriv/Serv South Dakota care face clearingul pe piata nereglementata NASDAQ si cu DTCC Deriv/Serv Singapore.

5.Firma Boeing – care tine secret faptul ca are in gaj la trezoreria statului American actiuni la purtator preferentiale convertibile in actiuni ordinare si faptul ca acestea nu apar in niciun registru al actionarilor de la reteaua de banci custode americane. Tot Boeing tine secret ca in sedinta anuala s-a votat ca actiunile tinute in pastrare de trezoreria statului American sa aiba clauza de convertire in 6 actiuni ordinare fiecare. Actiunile ordinare care se elibereaza prin clauza de covertire se afla in rezerva la sediul firmei Boeing.

6. 72 de Fonduri mutuale – societati anonime din Delaware care au fiecare in parte cate un actionar asiatic agent secret Tibetan si cate un alb anglosaxon, ambii homosexuali care au mare incredere unii in ceilalti.

7. Congresul SUA – care a votat o lege care considera detinerile trezoreriei SUA in aur, actiuni, obligatiuni ca secret de stat.

8. La sfarsit, cand are loc procesul de votare se vede ca persoanele albe detin majoritatea.

Capcana consta in faptul ca intradevar, albii detin actiunile ordinare cu drept de vot dar doar ca avantaj comercial si ca de fapt instructiunile de vot au fost date la prima Rekord Data cu 60 de zile inainte de catre agentii asiatici la ordinul Tibetanilor.

Deci ce vad organele de reglementare antimonopoly, SEC si elitele masonice americane: ca 72 de albi voteaza in adunarea generala a actionarilor conducerea la firmele de armament americane, ceea ce este complet fals.

Observatii:

Atentie – masoneria Americana si occidentala in general a fost infiintata, finantata si condusa de Tibetani, la fel si comunitatea gay din occident. Aceasta este protejata si santajata in acelasi timp.

Comunitatea gay se simte straina in propria sa tara din cauza injuriilor, intolerantei si marginalizarii de catre populatia majoritara din acea tara. Simtindu-se straini in propria lor tara, ei se comporta ca niste straini – nu au simtul apartenentei la natiune si nu au patriotism. Daca un spion din afara tarii le respecta statutul social si le gaseste o comunitate de parteneri sexuali, gay-ii pot fi usor de convins sa ocupe functii cheie in stat si in sistemul financiar occidental.

China cunoaste foarte bine din vechime psihologia si anatomia homosexualului si ii racoleaza in vederea stapanirii occidentului.

Concluzionand: homosexualul este garda lui Dalai Lama si masoneria este garda homosexualului.

Redam in continuare cele cinci faze ale procesului de votare care explica sintetic textul prezentat – adica modul cum voteaza un singur fond.

Totodata, mai urmeaza doua planse:

– o plansa prezinta cele 72 de fonduri mutuale si modul cum voteaza cei 72 de dealeri asiatici;

– cealata plansa prezinta cele 72 de fonduri mutuale si modul cum voteaza cei 72 de dealeri albi.

Detalii Asupra Instrumentelor Financiare

08.09.2024

Un contact futures cu optiuni contine ca elemente definitorii:

- Pretul de exercitare al obtiunii

- Prima optiunii – este platita la semnarea contractului

- Durata contractului

- Pretul de bursa din momentul exercitarii optiunii.

Punctul mort este atins cand pretul bursei este egal cu pretul de exercitare plus prima optiunii.

La punctul mort, (punct de declansare; trigger point, nici nu se pierde nici nu se castiga)

Cu ajutorul contractelor de optiuni care are ca active suport obligatiuni de imprumut ale firmei Boeing ( convertibile in actiuni) dealerii de la bursa controleaza “valoarea de piata “ a obligatiunilor adica chiar a activului suport.

Preturile de piata ale obligatiunilor sunt confectionate artificial cu ajutorul optiunilor.

De altfel mai exista un punct mort si pentru obligatiuni, (trigger point) care este atins atunci cand valoarea de piata a obligatiunii (create artificial) plus dobanda anuala este egala cu profitul obtinut din dividend plus valaorea de piata a actiunii.

Cand profitul provenit din obligatiuni este depasit de profitul provenit din actiuni , in mod normal obligatiunile se convertesc in actiuni. Acesta este pretextul pentru care cu mai putin de o luna inainte de votul in adunarea generala a actionarilor, obligatiunile se convertesc in actiuni.

In prima faza se convertesc in actiuni preferentiale ( care au clauza de conversii in actiuni ordinare) pe care firma de armament le detine in custodie la Department of Treasury a SUA . Motivul pentru care le detine este ca aceste optiuni constituie un gaj (garantie) pentru nepalta unor datorii la fiscul American)

Apoi in a doua faza companiile care fac parte din trustful bancar Tibetan (anonime) le convertesc in actiuni ordinare cu rata de conversie in medie de 6 la 1. (6 voturi pentru o actiune preferentiala)

Strategiile cu optiunie:

Straddle:

Este o combinatie Call-Put, pretul de exercitare si scadentele sunt identice.

Intr-un Straddle la cumparare se efectueaza o:

- O cumparare de Call combinata cu o cumparare de Put

Intr-un Straddle la vanzare se combina :

- O vanzare ca Call si o vanzare de Put

Alte tipuri de combinari de optiuni se numesc, Butterfly, Condor, Strangle;….

Aceste strategii se folosesc pentru a conduce in mod intentionat dar artificial valoarea activului suport intr-o anumita directie: de crestere sau de scadere.

Aceste tipuri de manipulare a pretului la obligatiuni, tibetanii le-au lasat in sarcina dealearilor indieni.

Dar totusi indienii, chiar daca sunt aliatii Chinei, sunt in acelas timp si rivalii Chinei pentru controlul finantelor globale.

Deoarece India nu are la dispozitie bani de la bancile centrale occidentale decat pe termen scurt si nu sume mari, ei nu au suficiente fonduri pentru a da trendul crescator sau descrescator accentuat pentru activele financiare . Astfel miscare in sus sau in jos a valorii activelor facute de brokerii indieni este doar liniara.

Pe cand trendul crescator sau descrescator care este dat de dealerii controlati de tibetani este exponential de tipul X2 (adica puterea a doua sau patratica) cu graficul in forma de parabola.

Aceasta este posibil pentru ca Tibetanii au access la Federal Reserve Banks , la credite petermen lung cu dobanda zero. La aceste credite se cere o grantie in aur de 10% din valoarea creditului .

Astfel au access la sufficient de multa finantare pentru a imprumuta cu levier (Leverage) toti dealerii controlati de ei. Firma controlata din Tibet care da imprumut cu levier la toti celalti dealeri cu cea mai mica dobanda este Goldman Sachs. .

Goldman Sachs controleaza toti Primary Dealears ( dealerii primari) de pe piata financiara pe termen lung, Americana si Ocidentala in General.

Acesti Primary Dealears imprumuta trezoreriile SUA si ale statelor occidentale pe termen lung . 1-3-5-10-30 ani.

Tot acesti Primary Dealers se duc cu titlurile de stat (luate de la trezorerii ) la bancile centrale americane si occidentale ca si garantie pentru a lua noi credite.

La creditele pe termen lung pe care le ofera Federal Reserve catre Primary Dealers se cere si o garantie in aur (10% din valoarea creditului).

Aceste lingouri de aur au fost luate de Primary Dealears (controlati de Tibet) de la Department of Treasury SUA drept graj pentru creditele cu termen lung.

Indienii nu pot sa respecte aceste cerinte si nu pot da un trend pietelor cu o crestere parabolica. (patratica)

In plus, Chiana controleaza si comunitatea gay si masoneria, adica puterea politica si legislative din occident.

In englezam mason – zidar

Deci cea mai mare asociatie de zidari din lume, Massoneria, nu poate sa zideasca decat cel mai mare zid din lume, adica Marele zid Chinezesc. (Zid = Bursa= Wall = Wall Street)

In Kabala, ZID este BURSA.

O alta metoda folosita de tibetani pentru a influenta pretul obligatiunilor sau actiunilor este metoda coeficientilor de sensibiltate – la care brokeri dealeri indieni nu au access. Acesti coeficienti dau sensul crescator sau descrescator al activului suport.

Delta – coefficient care exprima variatia primei optiunii la variaitia pretului cu o unitate a actvilui suport.

Delta aproximeaza probabilitatea ca optiunea sa fie exercita si se determina cu formula derivatei de gradul 1 a valorii curente a optiunii ( a primei optiunii) in raport cu cea a instrumentului de referinta.

De aici provine si denumirea de produse derivatei ( pe piata OTC) .

Gamma – este coefficient care reprezinta rata de modificare a coeficientului Delta.

Vega – coefficient care pune in evidenta modificarea primei unei optiuni la modificarea de 1% in volatilitatea pretului activului suport.

Rho – reflecta variatia pretului primei optiunii la o modificare de 1% a ratei dobanzii.

Daca se doreste marirea valorii de piata a actiunilor companiilor ce compun indicele S&P500 atunci se folosesc produse sintetice comandate doar de tibetani si pe care brokeri indieni nu le pot influenta. Valoarea actiunilor companiilor care formeaza indicele se mareste pentru ca au loc alegeri in mai multe companii in aceleas perioada si trebuie creat trendul.

Valoarea unui portofoliu (P) de actiuni este data de expresia

P= N(Ip x M) / Delta =~ 5 000 000$

N = 6 -numarul de contracte

Ip = 1900 , valoarea in puncta al indicelui S&P500 la acea data

M = Multiplicatorul pietei americane. M = 500$ pentru fiecare punct de indice.

Delta = 1.15 coeficientul de sensiblilitatea al portofoliului detinut in raport cu indicele.

Coeficientii de sensibilitate sunt inventati de Goldman Sachs pentru contractile futures si optiuni.

Casele de compensare – Clearing House, actioneaza ca intermediar in tranzactii.

Clearing House este vanzator pentru oricare cumparator, si cumparator pentru orice vanzator de contracte futures si optiuni.

Toate produsele sintetice – Optiuni pe indici bursieri sunt vandute de Goldman Sachs Clearing House in colaborare cu Deutsche Bank, Morgan Stanley , JP Morgan, HSBC – Clearing House. Din aceasta cauza Goldman Sachs este considerat o bursa a burselor.

Goldman Sachs Clearing House, coordoneaza activitatea DTCC (Depository Trust and Clearing Corporation), CCPS ( Central Counterparty Clearing House) si ICE Clear ( Intercontinal Exchange – Clear)

Goldman Sachs se afla in varful trustului bancar Tibetan.